キーワードから探す

カテゴリーから探す

ホーム

CAPM

- カテゴリー :

回答

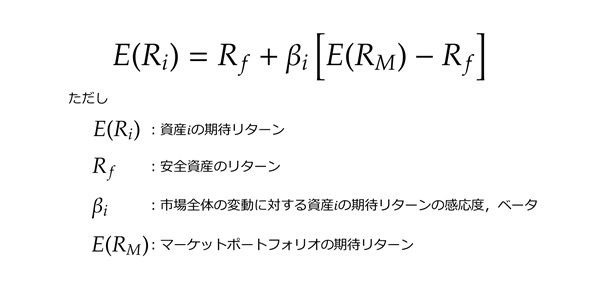

CAPM(Capital Asset Pricing Model、きゃっぷえむ、資本資産評価モデル)とは、分散投資のリスク低減効果を反映した資産のリスクと期待リターンの関係式を表す均衡モデルである。資産の期待リターンは、安全資産のリターンと市場全体の変動と連動したリスクへの見返り(リスク・プレミアム)の合計であり、具体的には下記式によって表される関係式のことである。

CAPMが想定するリスクは、市場全体と連動するリスクのみであり、そのリスクはベータと呼ばれる。

【式】

さらに詳しく

【ポイント】

|

- CAPMにおけるリスク

CAPMは次の仮定のもとで作られたモデルである。- 平均分散アプローチ…投資家は平均と標準偏差によってポートフォリオを選択する。

- 完全市場…市場が完全である。多数の投資家が存在、取引行動が株価に影響を与えない。

- 同質的期待…すべての投資家は資産のリターンの期待値と分散、共分散について同じ期待を持つ。

この仮定のもとでの、均衡リターンは、E(Ri)=Rf+βi[E(RM)-Rf]で表され、ある資産の期待リターンは、安全収益率にベータと市場全体のリスク・プレミアムをかけたものを加えた値であることがわかる。

ベータの値はその資産のリスク指標であり、資産ごとにベータの値は異なる。ベータが高い企業ほど期待リターンが高くなるが、マーケットの変動の影響を受けやすくなるため、ベータが高い資産はハイリスク・ハイリターンとなる。平均分散アプローチでは、資産のリスクはリターンの分散(標準偏差の2乗)によって表されたが、CAPMではマーケットポートフォリオのリターンとその資産のリターンの共分散がその資産のリスクである。これは、分散投資によって、標準偏差で表される個別資産のリスクを削減することが可能であり、システマティックリスク(分散投資を行っても消去し切れないリスク)がマーケットポートフォリオとの共分散によって表されるためである。

リスク・プレミアムの導出には、安全資産が存在する場合には、安全資産のリターンを用いるが、市場に安全資産が存在しない場合には、ゼロベータポートフォリオが安全資産の代わりに用いられる。

- CAPMのインプリケーション

CAPMの関係式から、資産のリスクと期待リターンには以下の関係があるといえる。- 資産の期待リターンとリスクの関係は線形関係にある。

- ベータが唯一のリスクである。

- リスクが上昇すれば期待リターンも上昇する。

これらのインプリケーションを検証したものとしてFama and Macbeth(1973)などがある。彼らは、この時点のデータではベータが唯一のリスク指標であることを示し、ある程度CAPMは成立していることを示している。