キーワードから探す

カテゴリーから探す

ホーム

ベータ

ベータ

- カテゴリー :

回答

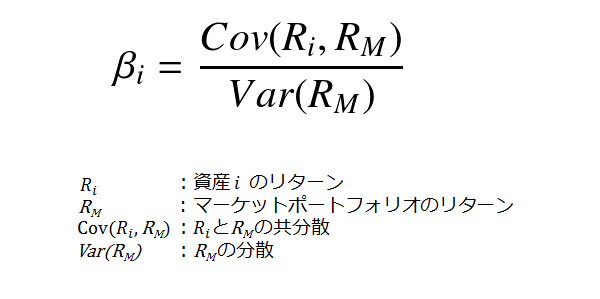

ベータ(Beta)とは、CAPMにおける資産のリスクの尺度であり、マーケットポートフォリオの変動に対して、資産のリターンがどれだけ連動して動くかを示したものである。ベータは下記式で表すことができる。平均分散アプロ―チでは、その証券のリターンの標準偏差を証券のリスクと考えた。しかし分散投資を考えると、証券の標準偏差を個別証券のリスクと考えるのは適切ではない。個別証券のリスクは、分散不可能なシステマティックリスクと分散可能なアンシステマティックリスクにわけられる。分散投資を行った際、アンシステマティックリスクは他の証券の変動と打ち消しあうことができるため、十分な分散化を行うことでゼロとすることができる。そのため、分散投資の下でのリスクは、システマティックリスクのみであるといえ、このリスクを表しているのがベータである。

【式】