キーワードから探す

カテゴリーから探す

ホーム

リスク選好

- カテゴリー :

回答

リスク選好とは、意思決定者(投資家)が一定のリターンを獲得するのに許容可能なリスクの大きさに関する嗜好を表す。

同じリターンを獲得するのに受け入れるリスクを小さくしたいと考える選好を「リスク回避的」といい、大きなリスクを受け入れるほうがよいと考える選好を「リスク愛好的」、リターンが得られるのであれば受け入れるリスクの大小は問わないことを「リスク中立的」という。多くのモデルでは、リスク回避的な投資家を仮定することが多い。

投資家がどの程度リスク回避的であるかはリスク回避度によって表され、リスク回避度の高い投資家は、とったリスクに対してより高い見返りを要求する。これをリスク・プレミアムという。

さらに詳しく

【ポイント】

|

- リスク選好のタイプ

投資家のリスク選好は、3種類に分類できる。同じリターンを獲得するのに受け入れるリスクを小さくしたいと考える選好を「リスク回避的」といい、大きなリスクを受け入れるほうがよいと考える選好を「リスク愛好的」、リターンが得られるのであれば受け入れるリスクの大小は問わないことを「リスク中立的」という。

効用関数は富の大きさによって増加するが、リスク選好によって投資家の効用関数の形状は異なり、リスク回避的とリスク中立的、リスク愛好的の3つに分類される。リスク回避的な投資家の効用関数は、富の大きさが大きくなるにつれて、富1単位当たりの増加の効用の増加分が減少する凹関数(Concave)となっている。これに対して、リスク愛好的な投資家の効用関数は富の大きさが大きくなるにつれて、富1単位当たりの増加の効用の増加分が増加する凸関数(Convex)となる。また、リスク中立的な投資家の効用関数は線形となる。

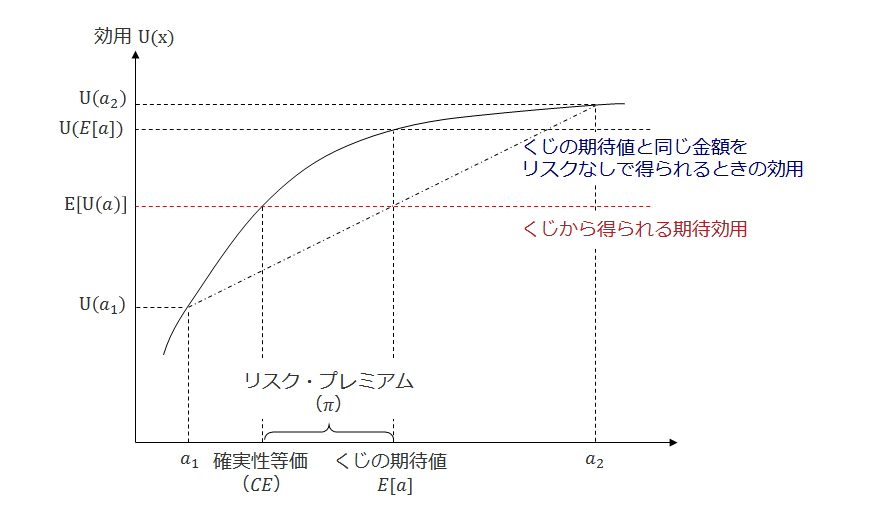

【図1】確率1/2でa1、確率1/2でa2を獲得できるくじのリスク回避的な投資家の効用

図1は確率1/2(0.5)でa1、或いはa2を獲得できるくじを考えたとき、リスク回避的な投資家がどのように考えるかを示したものである。このくじにリスク回避的な投資家が投資するときを考える。このくじの期待値はE[a]=0.5×a1+0.5×a2である。このときの投資家の期待効用は、E[U(a)]=0.5×U(a1)+0.5×U(a2)である。

このとき、リスク回避的な投資家の効用関数は凹関数となっているため、E[U(a)]<U(E[a])となる。すなわち、期待値で同じ金額が手に入るのであれば、リスクの少ないほうが期待効用は高くなることを意味している。

このくじで得られる期待効用と同じ効用水準が獲得できるリスクのない投資を考える。そのときの獲得金額をCEとすると、E[U(a)]=U(CE)となる点が、E[a]の左側に存在する。このCEのことを確実性等価といい、CEとE[a]の差(π)をリスク・プレミアムという。リスク・プレミアムは追加的にいくら得られるならば、よりリスクをとってもよいと投資家が考えるかを表す数値である。

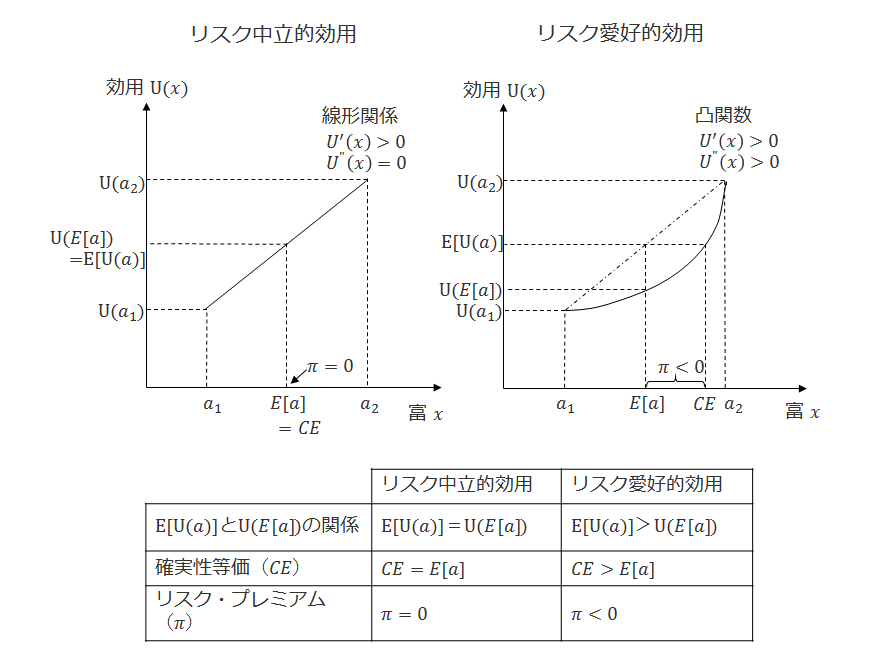

図2は、図1と同じくじに対するリスク中立的な投資家とリスク愛好的な投資家の効用である。リスク回避的な場合と同様に考えると、リスク中立的な投資家のリスク・プレミアムはゼロとなり、リスク愛好的な投資家のリスク・プレミアムは負の値をとることがわかる。

【図2】 確率1/2でa1、確率1/2でa2を獲得できるくじの効用

- リスク回避度

リスク・プレミアムの大きさは投資家がどれだけリスクを嫌がっているのか、すなわちリスク回避度の大きさに依存する。リスク回避度には損失の額で投資行動が決まる絶対的リスク回避度(-U’’/U’)と、富(x)に対する損失の割合で投資行動が決まる相対的リスク回避度(-x・U’’/U’)がある。絶対的リスク回避度が大きいと、リスク・プレミアムの大きさは大きくなり、確実性等価は小さくなる。リスク回避度の逆数をリスク許容度(Risk Tolerance)という。

- リスク回避的な効用関数

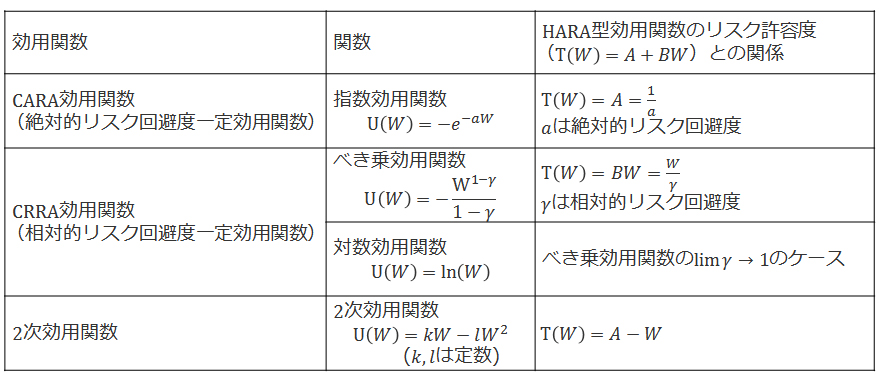

経済学やファイナンスでは、様々な効用関数が考案されている。その中でも「HARA(Hyperbolic Absolute Risk Aversion)型効用関数」がよく使われている。HARA型効用関数は、リスク回避度の逆数であるリスク許容度が富の量Wについての線形関係で表される効用関数である。リスク許容度のパラメータの値が変化することによって、CARAやCRRAなどの様々な特殊形の効用関数が考案されている。下記表はその例である。

【表】HARA型効用関数の例