キーワードから探す

カテゴリーから探す

ホーム

プロスペクト理論

- カテゴリー :

回答

プロスペクト理論(Prospect Theory)とは、不確実性下での意思決定を行う際に、人間本来の認知バイアスを取り入れた意思決定モデルである。プロスペクト理論は期待効用原理では説明できない意思決定を説明できる理論であり、KahnemanとTverskyによって1979年に提唱された。

プロスペクト理論での意思決定は、価値関数と確率加重関数にしたがって行われる。これは期待効用原理において、ある状態が生じたときの効用とその発生確率をかけることによって期待効用を求め、それを最大化するような意思決定を行うことと同じであり、価値関数が期待効用原理における効用、確率加重関数が発生確率に対応している。期待効用原理との違いは、損失回避の傾向や参照点によって損得が分かれるといった判断傾向を価値関数によってとらえている点や主観的な確率の影響を確率加重関数によって考えている点である。

さらに詳しく

【ポイント】

|

- 期待効用原理の限界

期待効用原理は、経済学やファイナンスの意思決定問題において重要な役割を果たしている。しかし、「アレの逆説」のような期待効用原理では説明できないような例が示されている。KahnemanとTverskyは1979年にこれらのパラドックスを実験によって確認し、不確実性下の意思決定においては、期待効用原理では説明できない意思決定があることを示している。具体的には以下のような傾向が実際の意思決定でなされるとしている。- 損失回避

- 意思決定は最終的に得られる金額ではなく、変化額によって決まる

こうした期待効用原理では説明できない意思決定を説明するモデルとして考えられたのがプロスペクト理論である。プロスペクト理論の意思決定は、価値関数から得られる価値にその確率を確率加重関数によって得られる主観的な確率をウェイトすることによって行われる。

- 価値関数と参照点

期待効用原理では、意思決定の結果に対する選好は効用によってあらわされた。しかし、上記のように期待効用原理では捉えきれない意思決定が実際にはなされており、こうした人間本来の認知バイアスを取り込んで、選好を表現したのが価値関数である。

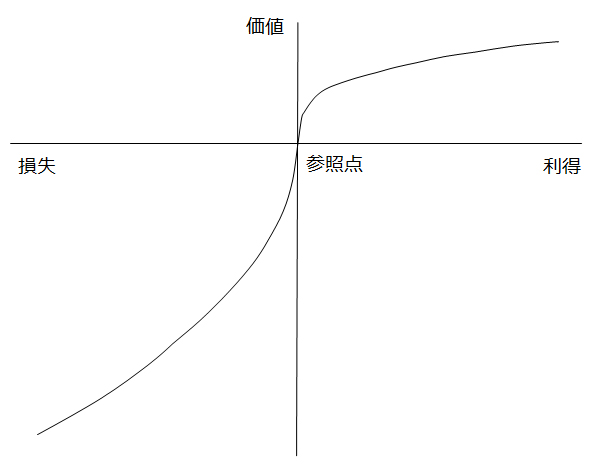

価値関数は、図1にみられるようにS字型の関数である。 S字型の価値関数は、実験で示された意思決定の傾向をとらえるため、次の3つの特徴を持つ。- 参照点を境に損失局面と利得局面とにわけられる。

- 同じ額であれば、利得の喜びよりも損失の悲しみのほうが大きい。(損失回避)

- 利得局面ではリスク回避的となり、損失局面ではリスク愛好的となる。

【図1】

プロスペクト理論の価値関数であらわされる意思決定は、投資行動にも当てはめることができる。例えば、現在の1株当たり配当は参照点と考えられる。同じ額の増配よりも同じ額の減配のほうが株価の下落が大きいことが知られている。このほかにも投資家が購入時の価格を参照点とすることで、ディスポジション効果と呼ばれるアノマリーが発生していることが知られている。

- 確率加重関数

プロスペクト理論では、価値関数によって求まる価値にその価値が発生する確率をかけたものの合計を最大化するよう、意思決定を行う。その時の確率もまた通常の期待効用原理とは異なっている。人は小さい確率をより過大評価し、大きい確率を過小評価する。例えば、宝くじを購入することや病気になるリスクを過小評価してしまうといったことが当てはまる。

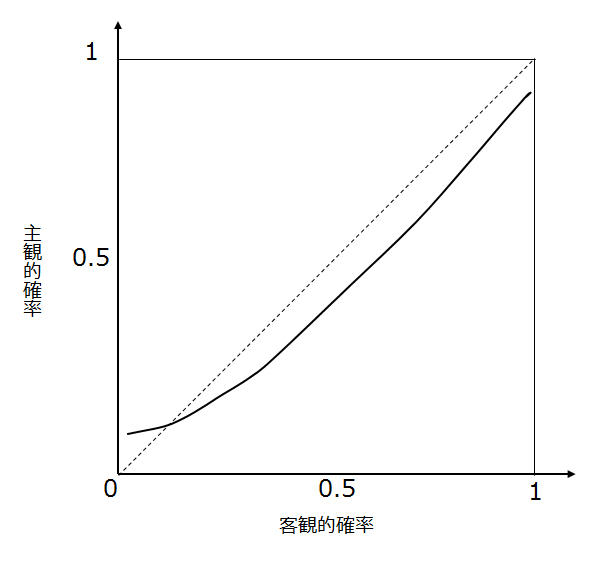

【図2】確率加重関数

図2は、主観的な確率と客観的な確率の関係を示したグラフである。もしも人が確率を過大評価あるいは過小評価しないのであれば、客観的確率と主観的確率は一致し、図の破線のようなグラフとなる。しかし、人は主観的には小さい確率を起こりやすく、大きい確率を起こりにくいと考える傾向があることから、主観的な確率は図のような形状になることが考えられる。

(参考文献)

Kahneman, Daniel, and Amos Tversky. "Prospect Theory: An Analysis of Decision under Risk." Econometrica 47.2 (1979): 263-292.