キーワードから探す

カテゴリーから探す

ホーム

金利の期間構造

- カテゴリー :

回答

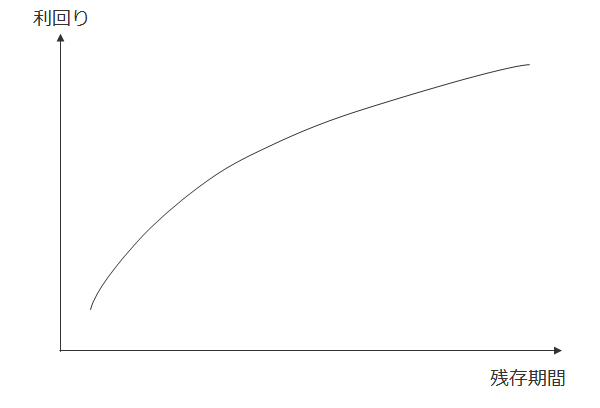

金利の期間構造(Term Structure of Interest Rates)とは、債券の残存期間(満期までの期間)と利回りの関係を表すものである。

債券の残存期間と利回りの関係は図1のような曲線であらわされ、この曲線はイールド・カーブと呼ばれる。イールド・カーブの形状は、経済状況や金融政策、財政政策、将来の期待によって、水準や傾き、曲率が変化する。この形状の決定要因を説明する主な仮説として、純粋期待仮説、流動性プレミアム仮説、市場分断仮説、特定期間選好仮説がある。

【図1】イールド・カーブ

さらに詳しく

【ポイント】

|

- イールド・カーブとは

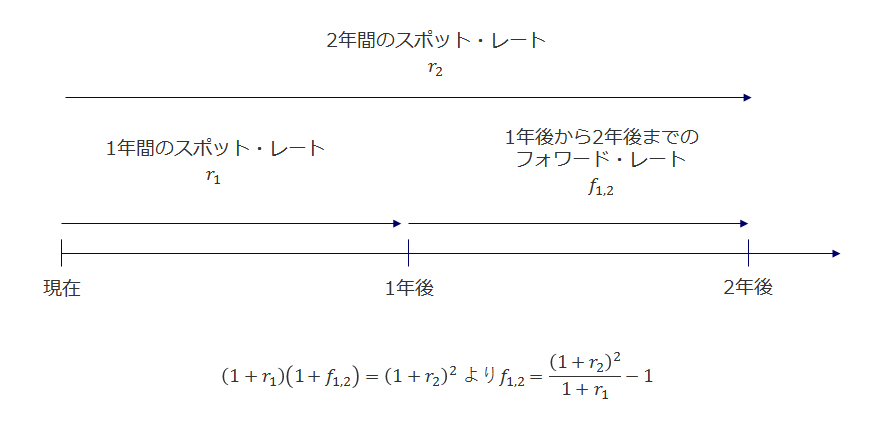

債券の利回りには、現時点からの将来までの利回りを表すスポット・レートと、将来のある時点からさらに将来の時点までの利回りを表すフォワード・レートがある。

図2のように残存期間が異なる2つのスポット・レートがあるとき、裁定がないようにフォワード・レートが決定する。現在の1~2年後のフォワード・レートは1年後のスポット・レートであるといえ、1年後スポット・レートが上昇すると期待されるならば、フォワード・レートは高くなり、2年間のスポット・レートも上昇する。

【図2】スポット・レートとフォワード・レート

このように将来の期待や見通しによって、残存期間ごとのスポット・レートの大きさは変化する。スポット・レートと残存期間の関係を表す曲線をスポット・レート・カーブという。多くの債券は満期までにクーポンの支払いがあり、スポット・レートだけでなく、クーポン支払いも含めた最終利回りと残存期間の関係を考える必要がある。

債券の残存期間と最終利回りの関係はイールド・カーブと呼ばれる曲線によって表される。イールド・カーブは、残存期間を横軸に、利回りを縦軸に取ったときの曲線のことをいう。

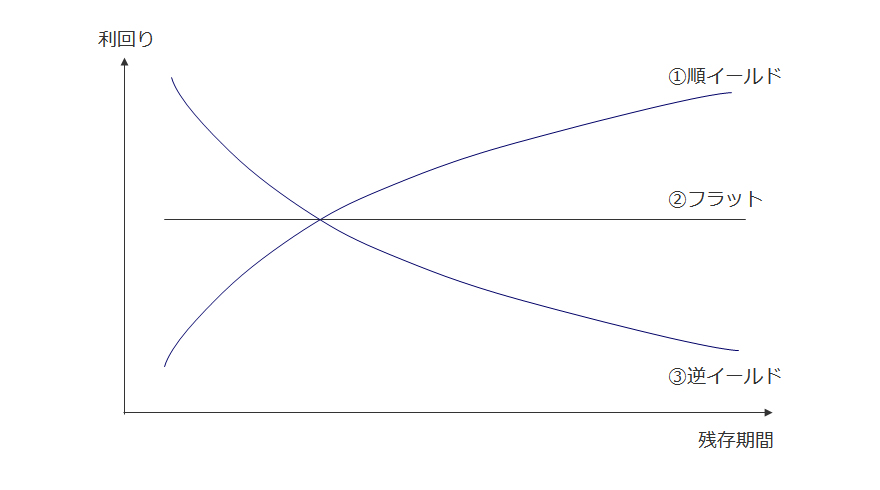

イールド・カーブの形状は、金融政策や将来の期待によって変化する。図3の①のような右上がりの場合を順イールドと呼び、将来の景気が回復し、金利が上昇すると予想しているのであれば、右上がりの形状となる。図3の②のような水平の場合はフラット、図3の③のような右下がりの場合は逆イールドと呼ばれる。

【図3】イールド・カーブの形状

イールド・カーブの形状は、パラメトリックな手法による関数の推定方法や短期金利の変動が、アフィン過程に従っているとして推定する方法がある。

主成分分析を用いたときイールド・カーブの形状は、①水準②傾き③曲率の3つの主成分に分解できることが知られている。イールド・カーブを3つのパラメータに分解して表現した代表的なモデルとして、Nelson-Siegelモデルが有名である。

- イールド・カーブの変動要因(3つの仮説)

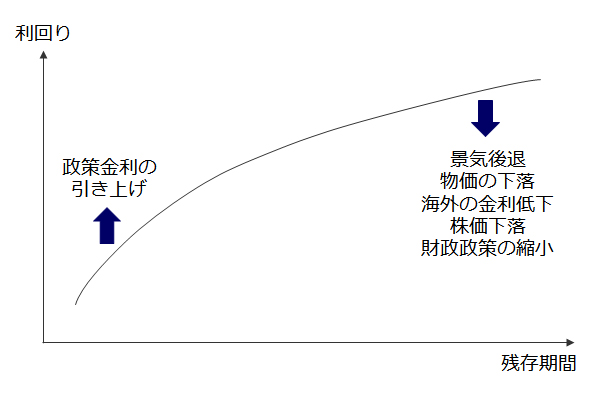

金融政策、経済状況、将来の期待及びリスク・プレミアムが変化することで、イールド・カーブの形状は変化する。例えば、景気が後退した時には、資金需要が低下し、金利が低下する。イールド・カーブを変化させる要因には、以下の図4のような要因があげられる。

【図4】イールド・カーブの変動要因

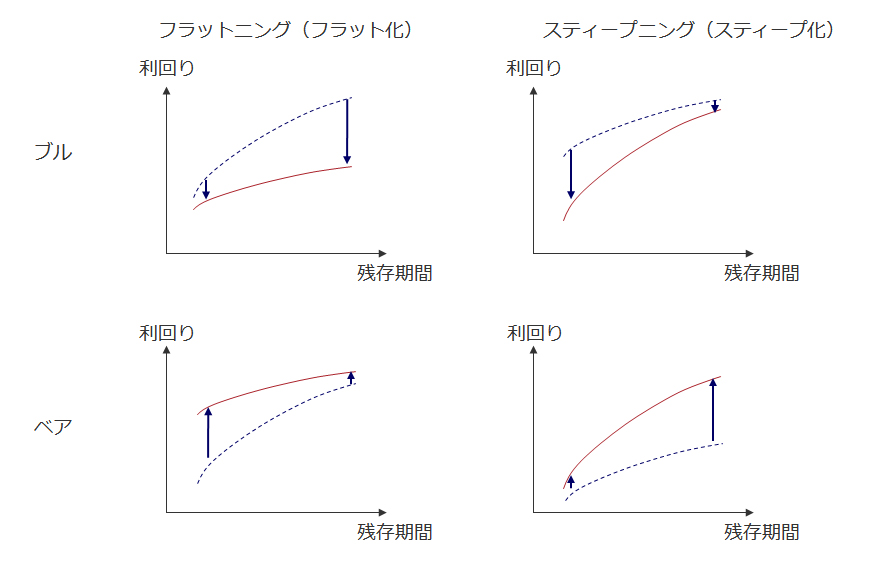

イールド・カーブの形状変化は、金利水準の変化と長期・短期の関係の変化、曲率の変化で表すことができ、水準が上昇するときはベア、下落するときはブルと呼ばれる。長期・短期の関係の変化により、イールド・カーブの傾きが水平方向へと近づくことをフラットニング(フラット化)といい、傾きが大きくなることをスティープニング(スティープ化)という。

これらの変化は図5のようにまとめることができる。また、イールド・カーブの曲率が変わることをバタフライと呼ぶ。

【図5】イールド・カーブの形状変化

イールド・カーブの形状を変化させる要因には、純粋期待仮説、流動性プレミアム仮説、市場分断仮説、特定期間選好仮説の4つの仮説が考えられることが多い。

純粋期待仮説は長期金利の水準が将来の短期金利に対する期待によって決定するという理論のことである。将来短期金利が上昇すると予想すると、長期金利が上昇し、イールド・カーブは右上がりとなる。流動性プレミアム仮説は、長期金利が短期金利よりも流動性が低いことに対するプレミアム分だけ高くなるという仮説である。市場分断仮説は短期金利と長期金利の市場には投資期間の異なる参加者がいることから、別々の需給要因で決定しているという仮説である。特定期間選好仮説はこれらの仮説を組み合わせた仮説で、投資家が特定の期間を選好し、別の期間に投資するにはプレミアムを求めることからイールド・カーブの形状が決定するという仮説である。

- 金利の期間構造と金融政策

短期金利は、中央銀行が政策金利を変化させることで水準をコントロールすることができる。金融政策は短期金利だけでなく、長期金利に対しても影響をもたらす。2016年から日銀はイールド・カーブ・コントロール(長短金利操作付き量的・質的金融緩和政策)と呼ばれる長短の金利をコントロールする政策を行っている。

具体的には短期金利をマイナス0.1%に維持しつつ、10年国債の金利を0%程度にコントロールするために、国債の買い入れなどを行うことである。短期金利よりも長期金利を高くすることで、イールド・カーブのスティープニングが期待される。