キーワードから探す

カテゴリーから探す

ホーム

効率的市場仮説

効率的市場仮説

- カテゴリー :

回答

効率的市場仮説(Efficient Market Hypothesis、EMH)とは、すべての利用可能な情報が完全に市場価格に反映されているとする仮説である。

Famaは、1970年の論文で価格に反映されている情報に応じて、市場の効率性の概念を弱度・準強度・強度の3つに分類している。市場が効率的であるならば、現在利用可能な情報を用いて、将来の株価を予測することはできない。

さらに詳しく

【ポイント】

|

- 市場の効率性の3つ分類

効率的な市場は、利用可能なすべての情報が完全に資産価格に反映されている市場として定義される。効率的な市場であれば、利用可能な情報はすべて価格に反映されているため、資産価格はランダムウォークに従い、現在利用可能な情報を利用して、将来の価格変動を予想することはできない。したがって、効率的市場のもとでは、投資家は期待リターンを上回って収益を上げることはできないのである。

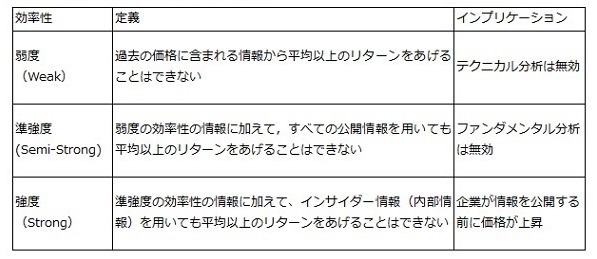

Famaは1970年に、市場の効率性を情報の市場に反映される情報によって3つに分類している。

【表1】市場の効率性(Fama,1970)

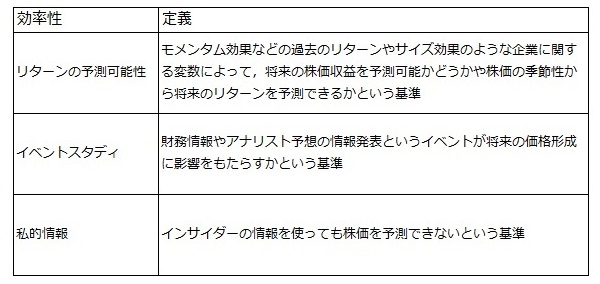

Famaは1991年に、効率性の検証手法と結び付けて、新しい効率性の分類方法を示している。1970年の定義との違いは、弱度の効率性を拡張している点である。

【表2】市場の効率性(Fama,1991)

- 市場の効率性と投資家の合理性

市場の効率性が成り立つためには、投資家が合理的であることが重要となる。ただし、すべての投資家が合理的である必要はない。非合理的な投資家が存在していたとしても、合理的な投資家が、価格の歪みを見つけ裁定取引を行うことで、価格は瞬時にファンダメンタルの水準と等しくなる。

それと同時に、裁定投資家が利益を獲得し、非合理的な投資家は損失を被る。非合理的な投資家が資産価値を過小評価し、適正な価格(ファンダメンタル価値)よりも低くなっているときには、合理的な裁定投資家が過小評価されている資産を購入するという裁定取引を行う。この取引により、価格はファンダメンタル価値に収束し、非合理的な投資家は過小評価した分だけ、損失を被ることとなる。

- 効率的市場仮説への批判

現実の資産市場において、効率的市場仮説が成立しているかどうかについては多くの議論がある。効率的市場仮説が成立しないことを示す現象には、市場のアノマリーがある。例えば、株価に自己相関が見られることは弱度の効率性が成り立たない可能性があることを示す現象である。こうしたアノマリーの観測は、取引コストや市場のシステムによって引き起こされている可能性があり、必ずしも市場の非効率性や投資家の非合理性を意味しない。

その一方でアノマリーの発生の原因を投資家の認知バイアスや裁定の限界と考え、価格がファンダメンタルから乖離することを示す研究が発展している。例えば、自信過剰な投資家が価格を過大評価していることや非合理的なノイズトレーダーの取引行動によって、裁定取引が行われず、価格が歪められることがある。

(参考文献)

Fama, Eugene F. "Efficient capital markets: A review of theory and empirical work." The journal of Finance 25.2 (1970): 383-417.

Fama, Eugene F. "Efficient capital markets: II." The journal of finance 46.5 (1991): 1575-1617.