キーワードから探す

カテゴリーから探す

ホーム

平均分散アプローチ

平均分散アプローチ

- カテゴリー :

回答

平均分散アプローチ(Mean-variance Approach)とは、資産のリターンの平均(期待値)と分散(標準偏差の2乗)によって投資家の意思決定が行われるとみなして、最適なポートフォリオの構成を分析することである。

投資家は資産のリターンの標準偏差をリスクと考え、リスクを低く保ちながら、平均的に得られるリターン(収益)を高めるようなポートフォリオの選択を行う。複数資産を組み合わせ、分散投資を行うことによって、より低いリスクで投資することができる。

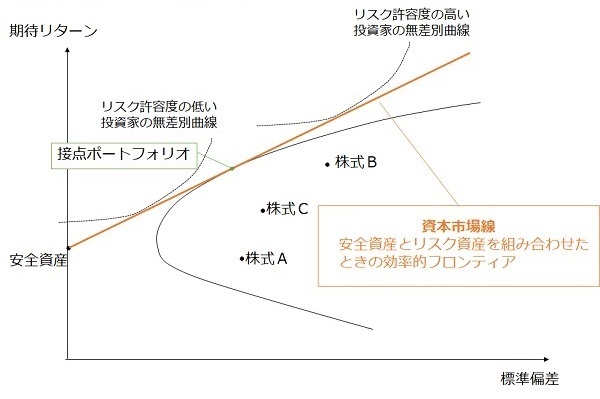

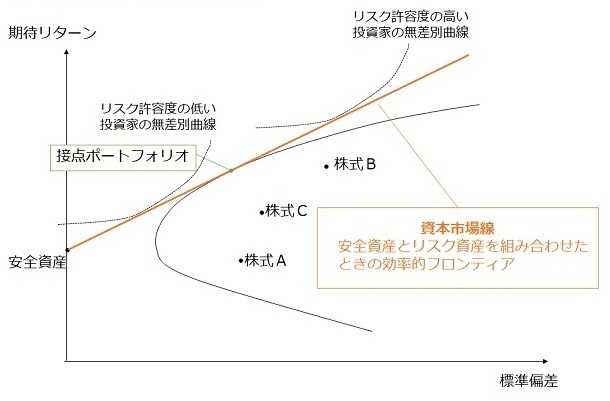

【図1】 複数資産の分散投資+安全資産

さらに詳しく

【ポイント】

|

- 投資機会集合と投資意思決定基準

金融資産への投資配分をどのように行うかを決める理論のことをポートフォリオ理論と呼ぶ。Markowitzは1952年に平均分散アプローチを用いて投資家の資産選択問題を考え、ポートフォリオ理論の研究を発展させた。すなわち、期待リターンが高いほど、リターンの分散で測られるリスクが低いほど、効用が高くなるような選好をもつ投資家によるボートフォリオ選択問題を考えている。

ただし、リターンと単位をそろえたほうが理解が容易であるため、実際には分散の平方根をとった標準偏差をリスクとして考えている。また、投資家が実現可能なポートフォリオも標準偏差と期待リターンで表すことができる。実現可能な投資機会は、分散投資を行うことによって、個別資産に投資する場合よりも拡張される。

- 分散投資のリスク削減効果

「卵は1つの籠に盛るな」という格言がある。卵を運ぶときに、卵を1つの籠にいれると、その籠を落とすとすべての卵が割れてしまうため、卵をいくつかの籠にわけて入れることで、籠を落としてしまったときの損失を小さくするという意味である。この考えは投資についても当てはまり、特定の資産やセクターに集中して投資すると、その資産やセクターが暴落したときに大きな損失が発生する。これを避けるために複数の資産やセクターに分散して投資するのがよいとされている。

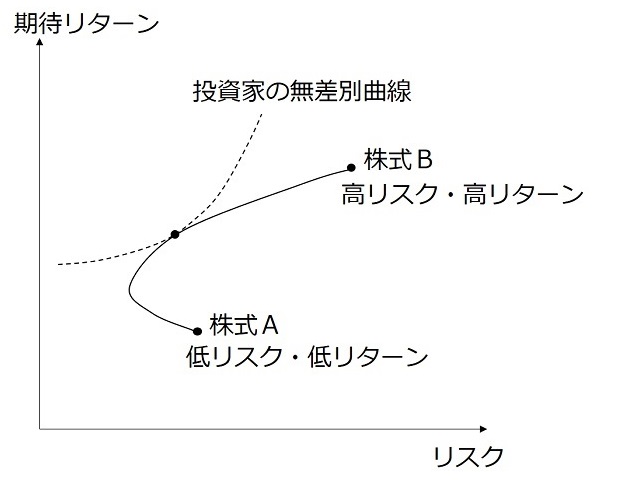

実際に投資家は複数資産に投資することで、ポートフォリオの分散、すなわち保有資産のリスクを低下させることができる。例えば輸出企業の株と輸入企業の株を両方持つことによって、為替の変動によるリスクを低く抑えることができる。数学的にはポートフォリオの分散が、分散投資をすることによって個別資産のリスクの合計よりも小さくなることから、リスク低減効果が見て取れる。完全に連動しない2つの資産を組み合わせて実現するポートフォリオは図2のようになり、ポートフォリオを組むことによってより高い効用を実現できることがわかる。

【図2】 2資産の分散投資(相関係数≠1のとき)

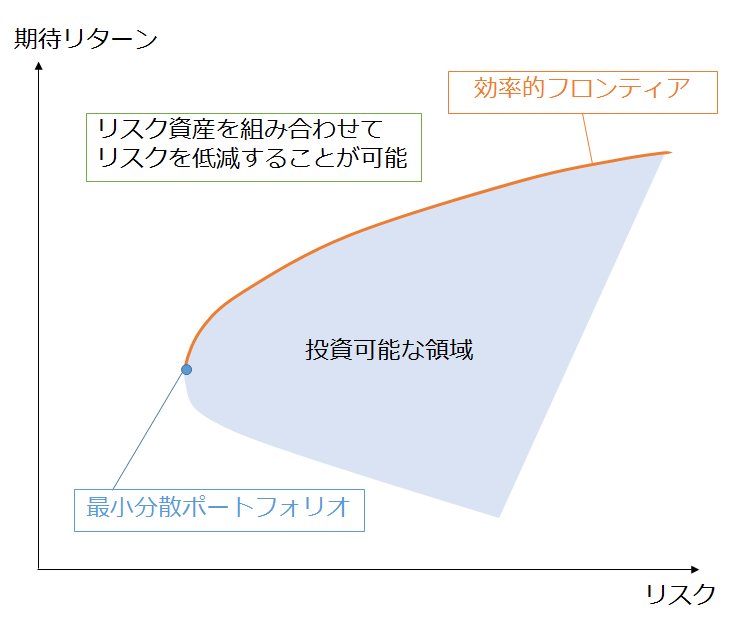

リスク低減効果は、資産の数を増加させた場合にも当てはまる。分散投資したときに実現可能なポートフォリオは図のような領域で表される。投資家は図3の左上に位置するポートフォリオを好むので、投資家が選択しうるポートフォリオは、領域の上側の境界となる。このような境界は効率的フロンティアと呼ばれる。

【図3】複数資産の分散投資

- 平均分散アプローチの最適なポートフォリオ選択

市場に安全資産が存在していないときには、投資家が選択しうるポートフォリオは効率的フロンティア上のポートフォリオである。しかし、効率的フロンティア上のどのポートフォリオを選択するかは、投資家のリスク選好によって異なる。そのため、安全資産が存在しないときリスク資産への投資比率は投資家によって異なる。

しかし、安全資産が存在するときはリスク資産のポートフォリオはただ1つにきまる。安全資産とリスク資産は無相関であるため、安全資産とリスク資産を組み合わせたポートフォリオからなる投資機会集合は直線となる。

【図4】 複数資産の分散投資+安全資産

投資家はより低いリスクでより高い期待リターンを選好するため、図4における傾きが最大となる直線で示される投資集合が効率的フロンティアとなる。この拡張された効率的フロンティアを表す直線を資本市場線と呼び、直線と接するポートフォリオのことを接点ポートフォリオと呼ぶ。

接点ポートフォリオは全ての投資家が選択する危険資産ポートフォリオであり、投資家はそれぞれのリスク選好に応じて、接点ポートフォリオと安全資産への投資比率を決める。このようにリスク資産の投資比率と安全資産と接点ポートフォリオの投資比率は別々に行われる。これを分離定理という。