キーワードから探す

カテゴリーから探す

ホーム

MM命題

MM命題

- カテゴリー :

回答

MM命題(Modigliani-Miller Propositions)とは、与えられた投資案件に対して、完全資本市場のもとでは、どのような資本構成をとっても、企業価値に影響を与えないことを示す命題である(これをMM第1命題という)。すなわち、どのような資金調達方法を企業が選択しても、企業価値は一定で変わらないことを含意している。

MM命題の意義は、企業の資金調達問題を考える上での重要な要因を、理論的に浮かび上がらせた点にある。実際、MM命題が提唱されて以来、現実の企業における資金調達行動の説明に関して、完全資本市場の仮定を緩和する方向で理論が進展していった。

具体的には、法人税の存在を明示的に考慮したMM修正第1命題、負債の節税効果や倒産リスクなどの財務的困難に伴うコストを勘案した、トレードオフ理論などが挙げられる。更に、企業と投資家の間に存在する情報の非対称性を考慮した理論展開も行われ、ペッキングオーダー理論、資金調達問題にするエージェンシー理論など、資本構成に留まらないテーマへと広がりをみせている。

なお、MM命題による議論は、資金調達の問題に留まらず、投資政策(MM第3命題)、配当政策に関するMM命題などが存在し、これらの理論を総称してMM理論と呼ぶこともある。

さらに詳しく

【ポイント】

|

- MM定理の前提条件

企業価値の最大化を目的に、取り得る財務戦略に関して金字塔的な理論を打ち立てたのが、MM命題である。これは、1958年にModiglianiとMillerによって書かれた論文において発表されたものであり、両者の名前の頭文字をとってMM命題、あるいはMM定理などと呼ばれる。

MM命題の重要な前提条件は、以下の通りであり、完全資本市場などと呼ばれる。- 多数の取引主体(プライステーカー)が存在し、合理的に行動する結果、経済に裁定取引機会が存在しない(一物一価が成立する)

- 税金や取引費用が存在せず、無リスク利子率で貸借可能(摩擦的要因のない市場)

- 情報の非対称が存在しない(完全情報)

- MM第1命題のインプリケーション

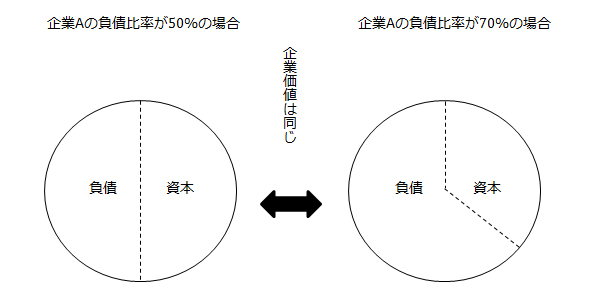

MM第1命題によると、与えられた投資案件のもとでは、完全資本市場においては、どのような資本構成を取っても企業価値は一定で変わらない、ということを含意している。企業価値を円の大きさに例えると、資本と負債の比率を変えても、下記図の企業Aの2つのケースのように、円の大きさ(企業価値)自体は変わらない、という主張が命題の骨子である。図の企業Aの企業価値を規定するのは、資本構成ではなく、企業のそれぞれの事業が生み出す将来キャッシュ・フローの違いであることを含意している。

【図】 企業価値と資本構成の関係

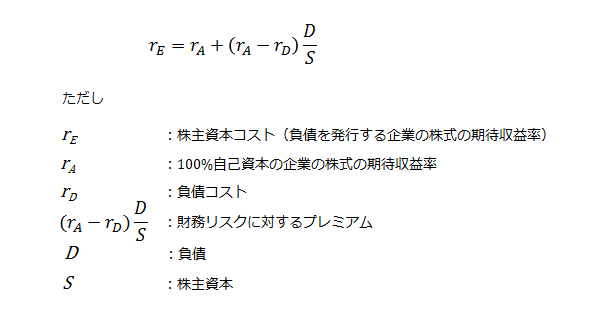

- 株主資本コストと企業価値の関係

MM命題を資本コストの観点から眺めたものが、MM第2命題である。MM第2命題は、資金調達方法の違いによって生じる、資本コストの差について成立する関係を示した命題である。一般的に、企業の株式の期待収益率を株主資本コストrEという。一方で、負債を保有する債権者の期待収益率、すなわち負債の利子率のことを負債コストrDという。これらの資本コストについて、MM第2命題が示した関係は、下記式の通りである。

【式】 MM第2命題

このMM第2命題は、負債を発行する企業の株式の期待収益率rEは、100%自己資本の企業の株式の期待収益率にrA、財務リスク( Financial Risk )に対するプレミアムを加えた値に等しいことを示している。つまり、株主資本コストrEは、財務レバレッジD/S(負債/資本)に比例して高くなることを含意している。