キーワードから探す

カテゴリーから探す

ホーム

WACC

WACC

- カテゴリー :

回答

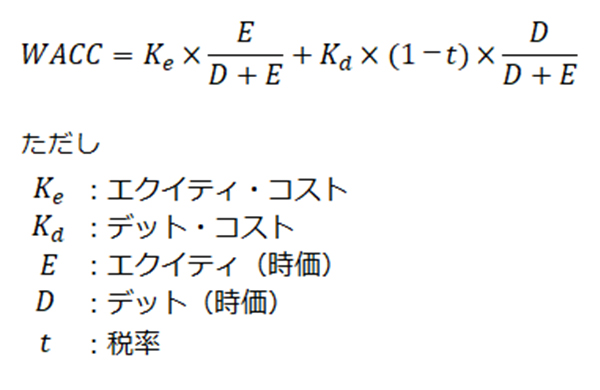

WACC(Weighted Average Cost of Capital、加重平均資本コスト、わっく)とは、企業が株式(エクイティ)により資金を調達する場合に資金提供者(株主)が期待する収益率(エクイティ・コスト)と、社債や借入等の有利子負債(デット)により資金を調達する場合に資金提供者(債権者)の期待する収益率(デット・コスト)を、エクイティとデットの構成比で加重平均したものであり、以下の式で求められる。

【式】WACCの計算式

WACCはエンタープライズDCF法において、アンレバード・フリー・キャッシュフローを割り引く際に用いられる。理論的には年限に応じて資金提供者の求める収益率は異なるが、実務的には計算の煩雑さやデータの制約等があるため、WACCは年限によらず一定の値を用いることが一般的である。従って、WACCの計算に当たっては、企業が生み出すキャッシュフローのデュレーションに出来る限り合わせることが必要である。

WACCの持つ重要な意義として、ROIC(投下資本収益率)との比較がある。ROICは、企業が資金提供者(株主、債権者)から集めた資金を用いて取得した投下資本から得られるリターンの割合であり、ROICがWACCを上回る場合(即ち期待される収益率以上に高い収益率をあげている場合)、企業価値>投下資本となるが、ROICがWACCを下回る場合(即ち期待される収益率に満たない収益率しかあげていない場合)、企業価値<投下資本となり、投下資本、ひいては資金提供者から調達した資金の価値を毀損していることとなる。