キーワードから探す

カテゴリーから探す

ホーム

トレードオフ理論

- カテゴリー :

回答

トレードオフ理論とは、負債の節税効果と財務的困難に伴うコストのトレードオフ(一方を追求すると他方が犠牲になる関係)によって企業の最適資本構成が決まると論じる理論仮説のことをいう。

法人税の影響を考えると、企業は負債で調達するほど節税効果が大きくなり、企業価値を高めることができる。一方で、負債比率が高くなるほど、企業の返済負担は増加し、契約履行が困難になる可能性が高くなるため、財務的困難に伴うコストが増加すると考えられる。

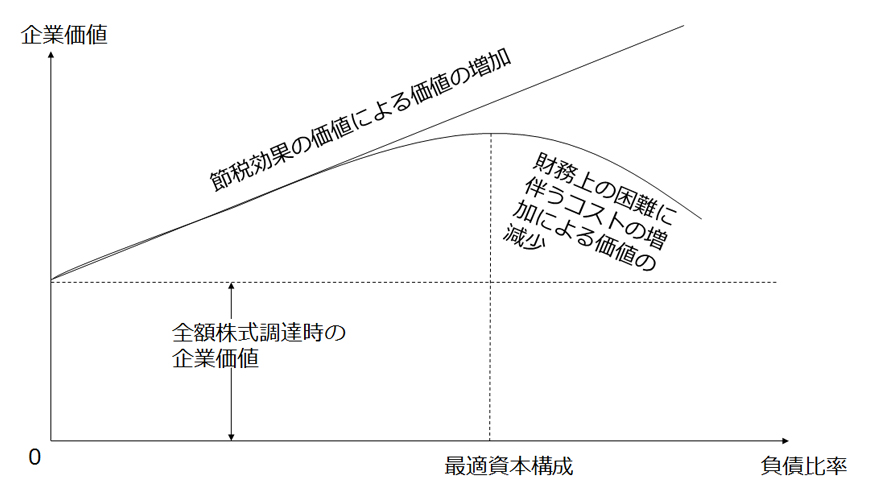

トレードオフ理論では、下記の図にあるように、負債利用による節税効果と財務的困難に伴うコストのトレードオフ関係にもとづき企業の最適資本構成は決定されると考える。

【図】負債の節税効果と財務困難に伴うコストのトレードオフ関係

さらに詳しく

【ポイント】

|

- トレードオフ理論とMM第1命題

MM命題での資本構成と企業価値の無関連性に対して、トレードオフ理論は、MM 第1命題の前提条件である完全資本市場の仮定を緩和し、現実に存在する法人税や倒産コストなどの要因を明示的に考慮したものである。

企業の負債調達(デット・ファイナンス)に伴う法人税の節税効果による便益及び財務的困難に伴うコストのトレードオフ関係より、企業の市場価値を最大にする最適資本構成が存在すると主張するのがトレードオフ理論である。

- 負債の節税効果と財務的困難に伴うコスト

負債の節税効果とは、負債の利払いが法人税の対象とならないことから生じる節税の経済価値のことである。法人税率をt (例えば、年率40%であれば、t=0.4)、負債額は毎年一定のD、負債コストをr_Dすると、【式1】で表される。

【式1】

すなわち、負債の節税の現在価値は、1年後の節税額の現在価値+2年後の負債の節税額の現在価値+・・・+T年後の節税額の現在価値+・・・=法人税率×負債額となる。したがって、負債比率が高いほど節税効果は大きくなり企業価値は高くなるので、最適資本構成は負債100%となる。これをMMの修正第1命題と呼ぶ。

財務的困難に伴うコストには、倒産に伴う直接的な費用や倒産せずとも間接的生じる取引条件の悪化などのコストなどがあり、負債の債務残高が多いほど大きくなると考えられる。つまり、財務的困難に伴うコストCは、負債額Dの増加関数となる。すなわち、【式2】となる。

【式2】

以上のことから、2つの効果はトレードオフ関係にあることがわかり、負債を利用する企業の企業価値V_Lは、全額株式によって資金調達する企業価値V_Uに対して、【式3】の関係が成立する。

【式3】

すなわち、負債利用の企業価値=全額株式調達の場合の企業価値+節税効果-財務困難コストとなる。上記図で示されているように、企業は企業価値を最大にするため、負債比率の増大に伴う限界便益とコストの限界費用を一致させるような負債比率の水準が最適となる。

- トレードオフ理論の実証的評価

トレードオフ理論にもとづくと、倒産時に価値が残る有形固定資産の比率が高い企業ほど、財務的困難に伴うコストは低くなると考えられるので、負債比率が高いと予想される。また、営業利益が大きい企業ほど、負債の節税効果は大きくなると考えられるため、負債比率は高いと予想される。

前者については、概ねデータにもとづく実証分析の結果と整合的であり、トレードオフ理論は、産業別の資本構成の違いを説明できると評価されている。他方で、後者については、実証結果はむしろ逆であり、トレードオフ理論と矛盾する結果となっている。