キーワードから探す

カテゴリーから探す

ホーム

Fama-French 5ファクターモデル

Fama-French 5ファクターモデル

- カテゴリー :

回答

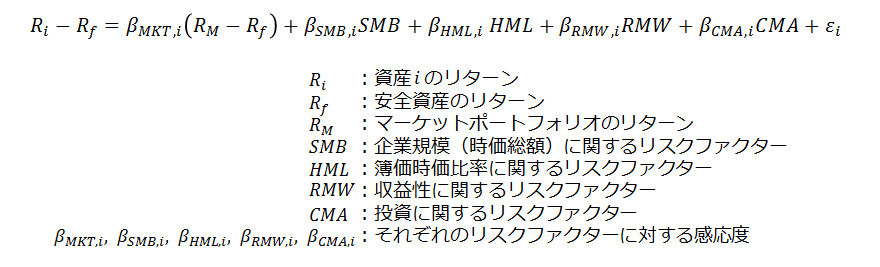

Fama-French 5ファクターモデルとは、Fama-French 3ファクターモデルに、収益性(Profitability)と投資(Investment)のファクターを追加したモデルであり、下記式であらわされるモデルである。

【式】

RMWが収益性の大小(Robust、Weak)によって区分されたポートフォリオのリターンの差である。CMAが投資の大小(Aggressive、Conservative)によって区分されたポートフォリオのリターンの差である。

配当割引モデルから各期の収益と資産の変化が期待リターンに影響をもたらすことが示されるため、新たに収益性と投資の2つのファクターを追加している。

(参考文献)

Eugene F. Fama, Kenneth R. French,A five-factor asset pricing model,Journal of Financial Economics,Volume 116, Issue 1,2015,Pages 1-22,