キーワードから探す

カテゴリーから探す

ホーム

ファクターモデル

- カテゴリー :

回答

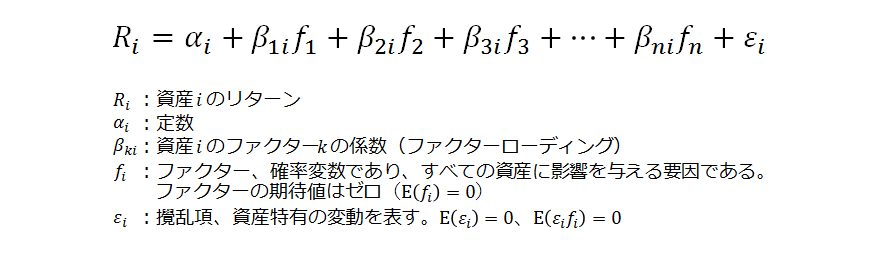

ファクターモデル(Factor Model)とは、任意のリスク資産のリターンは、多くの資産に共通するいくつかの系統的な要因(ファクター)によって決まるというモデルである。

ファクターモデルによれば、リターンの変動は、ファクターの変動と資産特有の要因による変動に分解できる。ファクターとしては、マーケット全体のリターンや企業の時価総額に応じたリターンなど市場の情報を集約したもの、金利、GDP、物価、雇用率などのマクロ変数、産業属性に関わるものなどが考えられる。ファクターの数が1つの場合、シングルファクターモデルと呼ばれ、2つ以上の場合はマルチファクターモデルと呼ばれる。

【式1】

ファクターローディングの値は企業によって異なる。各ファクターの影響はファクターローディングの大きさで決まる。

さらに詳しく

【ポイント】

|

- シングルファクターモデルとCAPM

CAPMは、ファクターがマーケット超過リターンであるときのシングルファクターモデルであると解釈することもできる。ファクターをマーケットの超過リターンとするときのシングルファクターモデルは、式2となる。

【式2】

この両辺の期待値をとると、式3となる。

【式3】

市場リスク以外にも様々なファクターが考えられており、複数のファクターを考えるモデルはマルチファクターモデルと呼ばれる。実証研究では簿価時価比率や企業規模のファクターを考えたFama-French 3ファクターモデルなどが有名である。

- ファクターモデルとAPT

裁定価格理論は、資産のリターンがファクターモデルに従う下で、資産のリスク・プレミアムを決定する理論である。N個のファクターによって資産のリターンが決まるとき、十分に分散化されたポートフォリオのリスク・プレミアムは、ファクターのリスク・プレミアムとその感応度によって決定される。

【式4】

ただし、λkはファクターkのリスク・プレミアム(Market Price of Risks)であり、βikは当該資産iのリターンのファクターkに対する感応度(Quantity of Risks)である。

裁定価格理論はCAPMよりも多くのリスクファクターを考えることができる。また、CAPMには、Rollの批判のように真のマーケットポートフォリオを特定する必要があるという問題が存在していたが、裁定価格理論ではマーケットポートフォリオを特定する必要はなく、リターンの正規性も仮定する必要がない。

- ファクターモデルと裁定価格理論の問題

裁定価格理論の仮定は①リターンがファクターモデルに従っていること②安全資産が存在すること③十分な分散が可能であること④裁定機会が存在しないことである。このように裁定価格理論の仮定はCAPMに比べて少なく、また市場リターン以外の要因もリターンに影響を与える可能性を考慮できる。しかし、リターンに影響を与えるファクターが何であるかということは述べられていない。

(参考文献)

Ross, Stephen A. "The arbitrage theory of capital asset pricing." Journal of Economic Theory 13.3 (1976): 341-360.